Je Amundi Rytmus dobrá investícia?

K napísaniu blogu ma motivoval príbeh klienta, ktorý si pred časom spísal fondy Amundi Rytmus kde mesačne začal vkladať až 1000€. Klient je veľmi úspešný v tom čo robí, preto si môže dovoliť realizovať vklad až v takejto výške. To určite nie je štandardom, priemerná výška mesačného vkladu u našich klientov je cca 80€. Rozhodol som sa vniesť do toho viac svetla a posúdiť či je takáto investícia dobrá. Hlavnými distribútorom tohto produktu je UniCredit banka, a sprostredkovateľské spoločnosti OVB a Partners Group. Pochopenie a predaj produktu sú veľmi jednoduché ako pre klientov, tak aj pre finančníkov, preto sa tak často predáva. Na začiatok oceňujem finančníka, že klientovi nepredal investičnú poistku, viac tu. Dávam do pozornosti, že sa bavíme o dlhodobej finančnej rezerve, nie o sporení na 2-3 roky.

Aké základné parametre sledovať?

V prvom rade sú to poplatky, tie sú na zmluvách programov priamych investícií cez tzv. správcovské spoločnosti (teda nie sporenia v poisťovniach alebo bankách) relatívne transparentne vypísané. Maximálna výška vstupných a výstupných poplatkov je 5% z celkových vložených peňazí. V porovnaní s investičnými poistkami je tento program zaťažený aj 10x nižšími poplatkami, čiže je to fajn. Predpokladám že klientovi účtovali poplatok okolo 3%, takže ok. O správcovskom poplatku, ktorý je na týchto portfóliách v priemere 1,5% z hodnoty konta, vie máloktorý investor. Ak viete ako, dá sa tento poplatok znížiť prostredníctvom investície do iných fondov – inými slovami, tieto peniaze zostanú vám. Rozdiel 1,5% oproti napríklad 0,5% je pri takejto investícií enormný, na desaťtisíce eur. Klient môže zaplatiť cenu akú chce, no mal by vedieť, že tento poplatok nemusí zaplatiť.

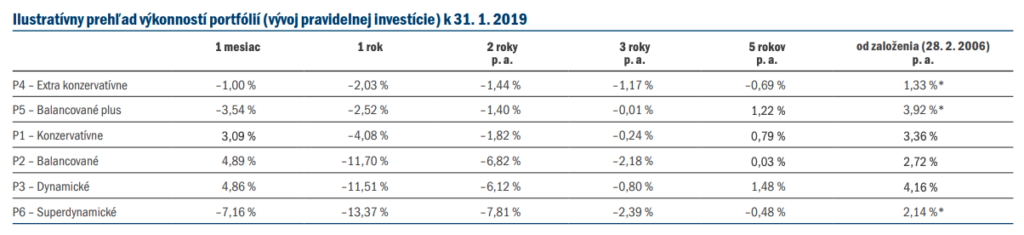

Pozrime sa na druhý dôležitý parameter – historickú výkonnosť. Najúspešnejšie portfólio Amundi Rytmus vykazuje od roku 2006 vyslovene slabé zhodnotenie a za posledných 5 rokov neprekonáva žiadne portfólio ani infláciu – stráca tak na reálnej hodnote. Od poslednej finančnej krízy v roku 2008, zažíva väčšina akciových fondov skvelé výnosy, to neplatí pre tento program. Po započítaní vstupného poplatku a inflácie, sa klient nemôže diviť že bude v mínuse aj viac ako 10 rokov.

Ak klient investuje 1000€ po dobu 20 rokov, investuje spolu 240.000€, hodnota konta pri (buďme optimisti) 4,5% ročnom zhodnotení je na konci cca 385.000€. Ak by investoval do fondov, ktoré vykazujú aspoň 7% ročné zhodnotenie, hodnota konta pri rovnakej dobe je 510.000€. Rozdiel 125.000€ je suma ktorá mohla byť jeho.

Záverom, produkt Amundi Rytmus (kedysi Pioneer Rytmus ) z vlastného pohľadu hodnotím ako vhodný pre drobných investorov, ktorým nevadí nižšia výkonnosť, spísať však klientovi 1000€ mesačný vklad cez jednu správcovskú spoločnosť a do takéhoto málo výkonného portfólia mi príde prinajmenšom amatérske.

Uvádzam príklad portfólia, ktoré v poslednej dobe navrhujem klientom ja. Európske investičné centrum je slovenská spoločnosť a investičná platforma, združuje najväčšie svetové správcovské spoločnosti. Portfólio je takto diverzifikovanejšie (obsahuje viac fondov), vykazuje historicky výrazne vyššiu výkonnosť, za čo možno vďačiť aj nízkym poplatkom za správu väčšiny fondov – inými slovami, klientovi predáme aj fondy za ktoré nemáme vyplácané následne provízie, na čom klient významne získava. Samostatnou témou je šanca, že pri niektorých fondoch nebudete musieť štátu odviesť daň zo zisku, ktorá sa môže pohybovať okolo 20%.

- https://eic.eu/fond/AMIENAE – indexový fond od Amundi, Severná Amerika

- https://eic.eu/fond/FTTECHF – akciový fond od Franklin Templeton, Severná Amerika

- https://eic.eu/fond/ISHSP5 – fond od BlackRock, kopíruje 500 najväčších spoločností v USA, zatiaľ nie je na Slovensku zdaňovaný

- https://eic.eu/fond/ISHEUS50 – fond obsahuje najúspešnejšie spoločnosti v Eurozóne, zatiaľ nie je na Slovensku zdaňovaný

- https://eic.eu/fond/ISHCMWO – podobný fond ako indexové fondy v slovenskom druhom dôchodkovom pilieri, od BlackRock

Upozornenie: Výnosy z investície do podielového fondu dosiahnuté v minulosti nie sú zárukou budúcich výnosov. Údaje o vývoji hodnoty majetku v podielovom fonde a výnosov z hospodárenia s majetkom v podielovom fonde nepredpovedajú vývoj týchto ukazovateľov v budúcnosti. S investíciou do podielového fondu je spojené aj riziko a doterajší výnos nie je zárukou budúcich výnosov. Hodnota investície do podielového fondu, ako aj výnos z nej môžu stúpať alebo klesať a podielnik nemusí dostať späť celú investovanú čiastku. Cieľ investičnej politiky sa aj napriek vynaloženiu odbornej starostlivosti nemusí podariť dosiahnuť. Správcovská spoločnosť žiadnym spôsobom negarantuje dosiahnutie cieľa investičnej politiky.

autor: Oliver Korbaš