Každý šiesty Slovák sporí cez poistku. Keby všetci vedeli aké sú tam poplatky, asi by radšej nesporili.

Ak patríte k tým, ktorým bola za posledné roky odporučená poistka spojená s investovaním, tento článok je pre vás.

Ak zmluvu budete ďalej platiť, pravdepodobne väčšinu z vložených peňazí už neuvidíte. Tzv. investičné životné poistenie si na Slovensku stále platí 850.000 ľudí, pritom návratnosť investovaných peňazí (na výnose sa vám vrátia zaplatené poplatky) je aj 15 rokov. Národná banka však uvádza, že v priemere ju vydržíme platiť 6 -7 rokov. To je dôvod, prečo viaceré krajiny v Európe predaj tohto produktu legislatívne zakázali. Hoci 1.1.2020 vstúpila do platnosti nová legislatíva, ktorá zmiernila nevýhodnosť novospísaných zmlúv, u nás je realita taká, že sa tento program stále predáva cez najväčšie banky a niektoré sprostredkovateľské spoločnosti. Prečo? Sú za neho vyplatené najvyššie provízie.

Ak niekto v roku 2020 využíva produkt poistky so sporením, vnímam to tak, že fungovaniu tohto produktu absolútne nerozumie. Trh finančných produktov a štandardy služieb vo finančnom sprostredkovaní sa za posledné roky výrazne zlepšili. V roku 2020 už existujú produkty životného poistenia a investovania so zreteľne výhodnejšími podmienkami. Laicky povedané, poisťovne kryjú viac úrazov a chorôb za lepšie ceny ako v minulosti a priebežné poplatky na investíciách klesli za posledné roky o viac ako polovicu. To sa pri dlhodobých investíciách premietne do hodnoty konta o tisíce až desaťtisíce vyššie.

Čo robiť ak už investičné životné poistenie máte?

Funguje to jednoducho. Z hľadiska investovania je možné prepočítať poplatky, ktoré ešte zaplatíte, ak je to viac ako 3-5% z budúcich vkladov, zmluvu sa oplatí vypovedať a spustiť tzv. program pravidelného investovania cez správcovské spoločnosti, resp. investovať do tzv. ETF fondov prostredníctvom spoločností o.c.p. (obchodník s cennými papiermi). Z hľadiska poistenia zmluvu zrušte a zmeňte na rizikové poistenie iba v prípade, že ste nemali väčšie zdravotné problémy a v novej poisťovni budete poistiteľný. Taktiež pozor na karenčné (čakacie) doby pripoistení, čo to je, môžem vysvetliť individuálne.

V krátkosti, ak investičné životné poistenie máte, určite sa touto témou zaoberajte. V prípade záujmu si s nami môžete dohodnúť 15-minútový hovor, alebo nám napíšte.

Ak vás téma zaujíma detailne tu nájdete vysvetlenie ako produkt poistky so sporením (investovaním) v jednoduchosti funguje.

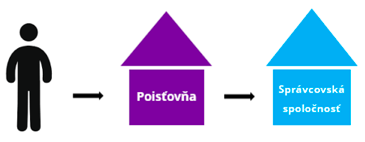

Klient, vkladá peniaze do poisťovne, ktorá ho poistí (úrazy, choroby – to je v poriadku, na to poisťovňa slúži) a zároveň posúva peniaze do tzv. správcovskej spoločnosti, ktorá už investíciu zhodnocuje. Miesto, kde klient o peniaze prichádza, sú vysoké poplatky, ktoré účtuje poisťovňa za presun peňazí do správcovskej spoločnosti.

Štandardná výška poplatkov, ktoré poisťovňa účtuje:

- Počiatočné náklady – 2 roky všetkých vkladov – použije sa na výplatu provízie obchodníkovi. Od 1.1.2020 platí pre nové zmluvy nový spôsob stanovenia odkupnej hodnoty v prvých 3 rokoch poistenia, kde vzniká nárok na výplatu odkupnej hodnoty.

- Vstupný poplatok – 3% z každej splátky

- Administratívny poplatok – 1€ za každú splátku

- Prípadný poplatok za “správu” peňazí na strane poisťovne (poisťovňa peniaze nespravuje) – 1,5% ročne z celého nasporeného konta – tento poplatok rastie každý rok exponenciálne, keďže na konte máte stále viac peňazí

- Prípadný poplatok za zrušenie zmluvy v prvých rokoch trvania zmluvy 0 – 100% z hodnoty konta

Ak všetko spočítame, na poplatky zaplatíme počas doby sporenia 10-50% zo všetkých vkladov.

Otvorili by ste si sporenie povedzme v banke, ak by ste vedeli, že poplatok za každý vklad bude napríklad 30%? Predpokladám, že nie. Príčinou, prečo sa tieto zmluvy na Slovensku predávajú je samozrejme nízka znalosť bežných ľudí o finančných produktoch. Na druhej strane som presvedčený, že poradcovia v bankách, poisťovniach alebo finanční sprostredkovatelia nám predajom týchto produktov nechcú poškodiť, oni len jednoducho nevedia čo predávajú. Vedenie spoločnosti, pre ktorú pracujú predsa nemá záujem svojim obchodníkom povedať, že toto pre klienta nie je dobré. Ťažko by sa to predávalo.

Pre príklad, Česká národná banka už v roku 2013 verejne varovala, že investičné životné poistenie nie je sporiaci produkt. V nadväznosti na to v roku 2015, pokutovala niektoré poisťovne za príliš nekorektný predaj týchto zmlúv.

Častým nastavením s ktorým sa aj v roku 2020 stretávame je, že zmluva je robená skôr ako poistenie a investovanie je iba doplnok. Aj v takomto prípade stále platí, že takéto nastavenie je nevýhodné.

Ako to nastaviť správne?

Faktom je, že životná poistka má byť flexibilná, má sa meniť v súvislosti s príjmom, výškou hypotéky, rodinnou situáciou atď. Investovanie na druhej strane má zostať nedotknuté, ideálne počas celej doby. Ak spojíte poistku so sporením, v podstate predpokladáte, že poistenie v tejto poisťovni bude najlepšie ďalších 30-40 rokov (to je doba, na ktorú sa tieto zmluvy spisujú). Tak to však nemôže byť, keďže poisťovne na trhu o klienta bojujú a prinášajú lepšie krytie úrazov a chorôb alebo lepšie ceny.

Správne nastavenie spočíva v spustení tzv. rizikového poistenia. Rizikové poistenie slúži výhradne na krytie rizík (úrazy, choroby). V tomto produkte klient nemá žiadnu sporiacu zložku. Platí len za to, čo skutočne potrebuje. Poistku je možné kedykoľvek bez poplatku vypovedať. Ak iná poisťovňa ponúkne lepšiu cenu alebo bude kryť viac chorôb alebo úrazov, jednoducho zmeníte poisťovňu.

Investovať môžete priamo v správcovskej spoločnosti priamo do fondov, resp. prostredníctom spoločností o.c.p. (obchodník s cennými papiermi) bez účasti poisťovne. Tu zákon povoľuje maximálnu výšku vstupných a výstupných poplatkov na 5% a poplatky za správu sú taktiež nižšie. Vo vrecku vám zostane rádovo o tisíce až desaťtisíce viac.

Záverom, ak investičné životné poistenie máte, určite sa touto témou zaoberajte. Dohodnite si s nami 15-minútový hovor, alebo nám napíšte a navrhneme vám riešenie na mieru.

autor: Oliver Korbaš