Chcete začať investovať? Pozor na desaťtisícové poplatky v bankách aj vlastnú impulzívnosť.

Slováci sú v oblasti investovania stále konzervatívni, v bankách majú uložených takmer 43 mld. EUR. Z toho viac než 60 % predstavujú peniaze uložené na bežných účtoch, kde strácajú na hodnote kvôli stále rastúcej inflácií.

Mnoho ľudí už pochopilo, že jediný spôsob, ako ochrániť svoje peniaze pred infláciou je pravidelne investovať. Niektorí však stále hľadajú správny spôsob, ako investovať. V banke? Sám? Alebo cez sprostredkovateľa? Rozoberme si tieto možnosti jednu po druhej.

1.Banka

Investovanie cez bankové produkty je určite lepšie ako žiadne. Skôr ako navštívite banku za účelom investovania je niekoľko vecí, ktoré by ste o ich produktoch mali vedieť.

Banky obvykle motivujú klienta nižšími alebo žiadnymi vstupnými a výstupnými poplatkami. Na poplatkoch, ktoré si ale účtujú priebežne (poplatky za správu, tzv. management fee) zaplatíte výrazne viac, ako pri jednorazových (vstupných a výstupných) poplatkoch. Klienti si tiež často vyberajú investičný produkt v banke, v ktorej majú už roky otvorený účet, v ktorej majú hypotéku, alebo si skrátka vyberú banku podľa pútavej reklamy aj napriek tomu, že produkt inej inštitúcie by pre nich mohol byť omnoho vhodnejší.

Príklad investovania cez banku len s poplatkom za správu, bez vstupného poplatku:

Modelujme investovanie 100€ mesačne po dobu 30 rokov (napríklad sa takto pripravujete na dôchodok) a investujete do fondu, ktorý má hrubý výnos 9% ročne. Pri vklade 36 000€ budete mať na dôchodok vďaka zloženému úročeniu 171 438€.

Pri investovaní cez Slovenskú sporiteľňu na najpopulárnejšom fonde, tzv. Fonde maximalizovaných výnosov, ktorý spravuje Erste Asset Management) zaplatíte z hore uvedenej sumy na priebežných poplatkoch 45 935€.

Pri investovaní cez VÚB banku napríklad na Dynamickom portfóliu, ktorý spravuje Eurizon Asset Managment a ktorý uvádza maximálny poplatok za správu 2,1% pri 30 rokoch zaplatíte 55 985€.

Ak investujete prostredníctvom Tatrabanky do ich „bestselleru“ Amerického akciového fondu v Tatra Asset Managment zaplatíte 32 321€.

2. Investovanie na vlastnú päsť u brokera

V dnešnej dobe už existuje množstvo platforiem (Etoro, Lynx, XTB), kde môže klient investovať sám. Sú síce typické iba poplatkami za nákup a predaj a nulovými správcovskými poplatkami na strane platformy, veľa klientov vidí výhodu v tom, že so svojimi peniazmi pracujú sami a majú ich pod kontrolou. No práve potreba mať veci pod kontrolou môže byť v tomto prípade dvojsečná zbraň. Klienti často nevedia ako si sami nastaviť investičné stratégie, riadia sa rôznymi návodmi, nastavujú svoje investície účelovo – s najvyšším potenciálom rastu, ale štatisticky s najvyššou kolísavosťou. V prípade investovania na vlastnú päsť sa môže veľmi ľahko stať, že si klient vyberie svoje peniaze v nesprávnej chvíli počas prepadu, pretože má pocit, že investuje do niečoho, čo nerastie a nemá hodnotu. Aj to je dôvodom, prečo na týchto platformách viac ako 60% investorov dlhodobo stráca peniaze. Klientovi v tomto procese jednoducho nemal kto poradiť.

Ďalším faktorom je potreba zadávať pravidelný pokyn na nákup manuálne, je reálne toto udržať niekoľko rokov?

Navyše viac ako 90% aktívne spravovaných fondov vykazuje na dlhodobom horizonte celosvetovo nižšiu výkonnosť ako index SaP500. Ako štatisticky pravdepodobné je, že klient dosiahne lepšiu výkonnosť ako SaP500, pokiaľ to viac ako 90% portfólio manažérov, ktorí majú k dispozícií technológie a skúsenosti nedokáže? Viac o tejto téme sa dozviete vo videu Teória moderného portfólia v praxi.

3. Investovanie v spolupráci s finančným sprostredkovateľom

Nič nie je zadarmo a aj investovanie s finančným sprostredkovateľom je spojené s nákladmi. V prípade PROSIGHT Slovensko sa v porovnaní s bankami účtuje nižší správcovský poplatok a účtuje sa aj vstupný poplatok.

Investovanie je proces a finančný sprostredkovateľ ním klienta sprevádza pred začiatkom investovania a aj počas neho.

Čo sa deje pred spustením investovania?

Sprostredkovateľ vypracuje ponuku na mieru na základe príjmov a výdavkov klienta pričom berie do úvahy aj ďalšie finančné produkty, ktoré už klient má (hypotéku, poistenie, druhý pilier…). Následne odporučí ideálnu sumu ktorú pravidelne odkladať s ohľadom na ciele klienta (napríklad klient si chce udržať životný štandard na dôchodku rovnaký ako počas aktívneho života). Sprostredkovateľ môže klientovi dokonca navrhnúť, na ktorých iných finančných produktoch by sa dalo ušetriť tak, aby zvládol investovať dostatočnú sumu a zhodnocovať svoje peniaze čo najefektívnejšie. Na základe tohto prepočtu môžete napríklad splatiť svoju hypotéku o niekoľko rokov skôr.

S efektivitou súvisí aj tzv. Markowitzova teória moderného portfólia, na základe ktorej sprostredkovatelia obvykle investície spracúvajú. Má klientovi zabezpečiť čo najvyšší zisk pri čo najnižšom riziku. Uvedenie tejto teórie do praxe je výsledkom desiatok hodín analytickej práce finančného oddelenia PROSIGHT Slovensko. Sprostredkovateľ, samozrejme, spracuje celú administratívu, potrebnú k začiatku investovania.

Aká je pridaná hodnota sprostredkovateľa počas investovania?

Podpisom zmluvy a pravidelným mesačným investovaním služba sprostredkovateľa smerom ku klientovi len začína. Sprostredkovateľ klienta pravidelne informuje o jeho investíciách, upravuje jeho portfólio na základe odporúčaní finančného oddelenia a informuje klienta aj o ďalšom dôležitom dianí vo svete financií.

Z praxe sú ale najväčšou pridanou hodnotou rady finančného sprostredkovateľa. Aby klient neprepadol strachu zo straty, ako v prípade investora, ktorý zhodnocuje svoje peniaze na vlastnú päsť, je dôležité aby sa napríklad počas prepadu na trhu riadil tým, čo mu odporučí profesionál, nevyberal svoje peniaze, ale radšej priinvestoval a využil prepad na nákup lacných akcií. Tento kriticky dôležitý princíp investovania sprostredkovateľ v menej priaznivých obdobiach klientovi prízvukuje. Z dlhodobého hľadiska sú fondy výnosné, treba však byť konzistentný a investovať aj v čase prepadov. Tieto rady však klientom pri investovaní cez banku, alebo online investičnú platformu nemá kto dať.

Porovnanie poplatkov pri investovaní pri 100€ mesačne na 30 rokov pri 9% hrubom zhodnotení:

| Inštitúcia | Fond | Poplatok za správu | Vstupný a transakčný poplatok | Výstupný a transakčný poplatok | Hodnota konta na konci |

| Slovenská sporiteľňa | Fond maximalizovaných výnosov | 1,65% p.a. | 2% | 0% | 122 992€ |

| VÚB | Dynamické portfólio | 2,10% p.a. | 2,5% | 0% | 112 566€ |

| Tatrabanka | Americký akciový fond | 1,10% p.a. | 0% | 0% | 137 089€ |

| PROSIGHT | Agresívna stratégia | 1,06% | 1,8% | 0,2% | 139 116€ |

Porovnanie poplatkov pri investovaní 300€ mesačne na 30 rokov pri 9% hrubom zhodnotení:

| Inštitúcia | Fond | Poplatok za správa | Vstupný a transakčný poplatok | Výstupný a transakčný poplatok | Hodnota konta na konci |

| Slovenská sporiteľňa | Fond maximalizovaných výnosov | 1,65% p.a. | 2% | 0% | 368 978€ |

| VÚB | Dynamické portfólio | 2,10% p.a. | 2,5% | 0% | 337 699€ |

| Tatrabanka | Americký akciový fond | 1,10% | 0% | 0% | 417 349€ |

| PROSIGHT | Agresívna stratégia | 0,86% | 1,2% | 0,2% | 429 696€ |

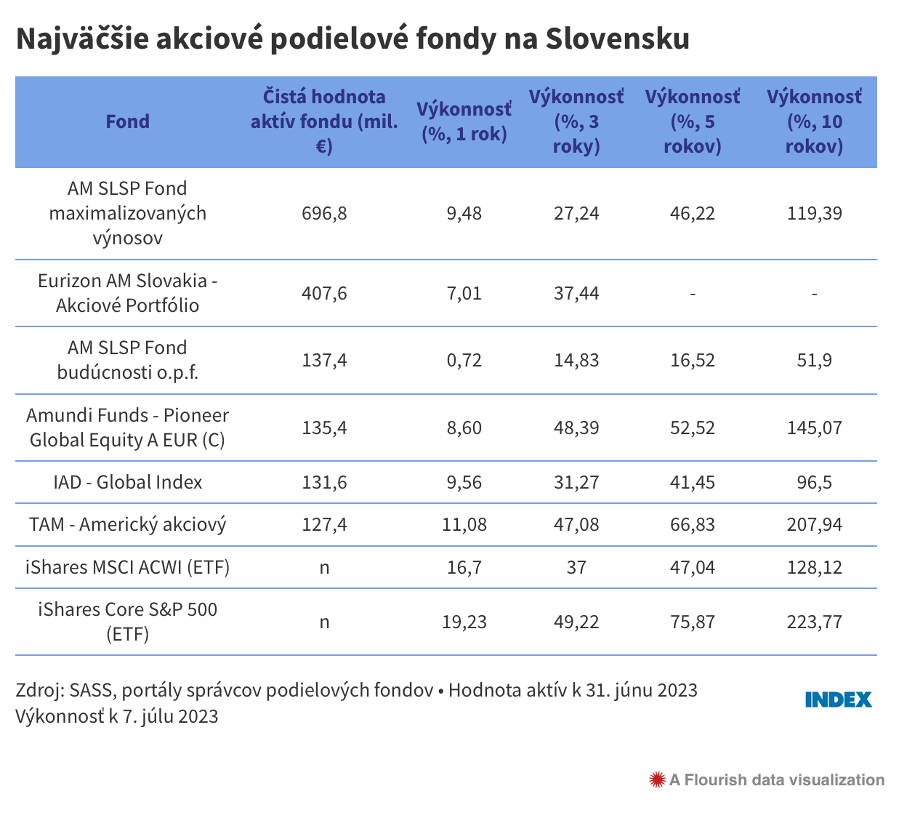

Zaujímavé je aj porovnanie výkonnosti najväčších slovenských aktívne riadených akciových podielových fondov a porovnanie s ETF S&P 500, ktorý tvorí základ agresívnej stratégie PROSIGHT Slovensko. Uvádzame najpredávanejšie fondy SLSP, VÚB, TB a UniCredit banky. Hoci je nákladovosť Amerického akciového fondu Tatrabanky porovnateľná s PROSIGHT Agresívnou stratégiou, výkonnosť fondov rozdiel v prospech PROSIGHT znásobuje. Porovnanie výkonnosti dokazuje, že bankové fondy na dlhodobom horizonte zďaleka nedosahujú výkonnosť najzákladnejšieho ETF fondu S&P 500. Samozrejme treba brať do úvahy aj zdaňovanie fondov. ETF fondy podľa aktuálnej slovenskej legislatívy nemusíte zdaňovať ak od nákupu podielov uplynul jeden rok. V prípade akciových fondov sú to 3 roky.

Z dôvodu poplatkov, výkonnosti, daňového režimu aj celkovej služby je tak investovanie prostredníctvom finančného sprostredkovateľa výhodnejšie. Ak ste sa rozhodli zistiť ako investovanie funguje alebo máte iné otázky ohľadom svojich financií, neváhajte sa na nás obrátiť.