Bývanie a hypotéka

Kupujete byt ale neviete ako vybaviť hypotéku výhodne? Budete stavať dom ale neviete aké náklady sú spojené s úverom? Alebo chcete zistiť či je vaša aktuálna hypotéka nastavená dobre? Čo je to fixácia alebo RPMN? Našou úlohou je zjednodušiť vám hypotéku ako sa len dá. Pripravíme vás na celý proces financovania a zastúpime v komunikácii s bankou.

Prečo nie je jedno kde si vybavujete hypotéku?

Dokážete v lokalite kupovanej nehnuteľnosti dostať vami požadované % financovania? Viete ako dofinancovať zvyšok kúpnej ceny? Aká je pravdepodobnosť, že vám banka zníži pri schvaľovaní hodnotu nehnuteľnosti a tak zníži aj výšku úveru? Považuje banka pri kúpe od developera začiatok fixácie úrokovej sadzby podpis úverových zmlúv alebo čerpanie? Paradoxom je, že aj bankárom pomáhame s financovaním vlastných hypoték. Univerzálne pravidlo je nikdy neriešiť hypotéku na vlastnú päsť v banke. Ak vám pri kúpe nehnuteľnosti realitná kancelária ponúkne financovanie, majte na pamäti, že úvery sú pre nich štandardne jednorazový biznis, nikdy vás neupozornia na prehodnotenie úroku a metodiku bánk ovládajú bežne iba v základoch. Obráťte sa radšej na odborníkov.

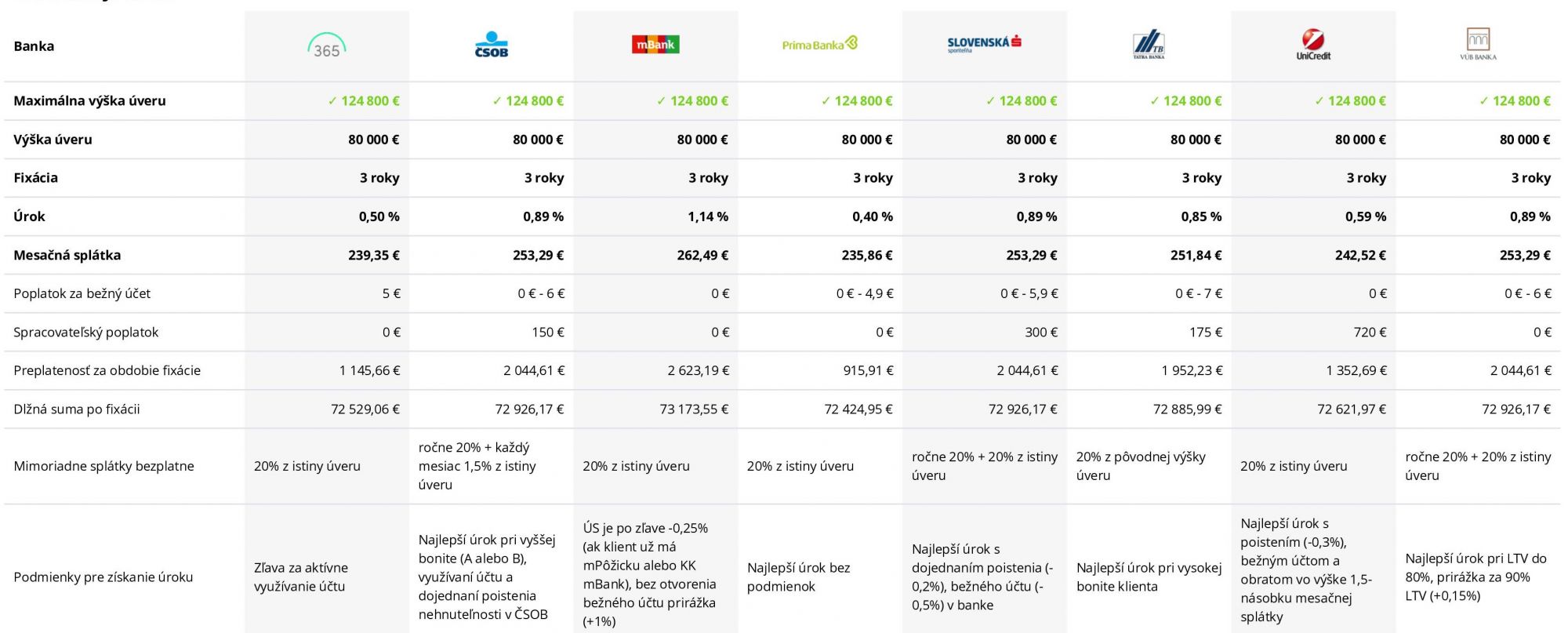

Najvýhodnejšia hypotéka = vedieť v ktorej banke a aký úrok žiadať

Nemusí byť výhodné žiadať o úver automaticky v banke, kde máte bežný účet. Každá banka má svoje špecifiká. Je taká, ktorá najlepšie financuje zamestnancov pri kúpe bytu v krajskom meste, ďalšia vie zafinancovať aj podnikateľa, ktorý optimalizoval daňové priznanie, iná preferuje mladého klienta do 35 rokov. Iba jedna banka vie poskytnúť 90% financovanie na dedine. Niektoré banky považujú za začiatok fixácie čerpanie úveru, iné dátum podpisu. Toto môže napr. pri developerských projektoch ušetriť tisíce eur.

Najdôležitejšie je vedieť v ktorej banke o úver žiadať a až potom pozerať na cenu hypotéky.

Ponuky rôznych bánk až k vám bez ich návštevy

Kampane bánk sa menia tak rýchlo, že ich nestíhame odsledovať ani my, poradcovia. Preto sme zamestnali úverového analytika, ktorý nám prehľad o poplatkoch a metodiku bánk pravidelne aktualizuje. Prepočítame ten najdôležitejší parameter tzv. preplatenosť. To je súčet poplatkov, ktorý za hypotéku skutočne platíte.

Za vybavenie hypotéky neplatíte

Banka nemusela platiť pracovníka a miesto na pobočke a ušetrila. Sme platení ako finanční sprostredkovatelia percentom z výšky úveru, nie z ceny úveru. Úvery do bánk nosíme vo veľkom a máme tak väčšiu vyjednávaciu silu. Cena hypotéky je s nami preto nižšia. Vieme, kde žiadať zníženie poplatkov a úrokových sadzieb. Istotu, že banky nevyberáme na základe výšky provízie máte stopercentnú. Naše dobré meno a množstvo pozitívnych recenzií od klientov nevymeníme za províziu na jednej hypotéke.

Ušetríme vám čas a energiu

Skompletizujeme papiere na podanie žiadosti, zabezpečíme komunikáciu s bankou, riešime problémy pri schvaľovaní úveru, priebežne vás informujeme o stave hypotéky, v prípade potreby zabezpečíme znalca na ohodnotenie nehnuteľnosti, po dohode s vami vybavíme návrh na vklad záložného práva na katastri, poradíme s výberom poistenia nehnuteľnosti, ktoré bude banka vyžadovať a potvrdíme vinkulačné tlačívá. Inými slovami, nenecháme vás 2 hodiny stáť v rade na katastri a poistku nehnuteľnosti vám prepočítame aj v iných poisťovniach, nie iba v jednej, s ktorou sa dohodla banka. Celý čas sme vám k dispozícii pre prípadné konzultácie.

Starostlivosť počas trvania hypotéky

Zasielaním pravidelných informácií vás upozorníme kedy a ako si úrok znížiť, prípade refinancovať. Vďaka refinancovaniu môžete ušetriť aj tisícky eur. Ukážeme vám spôsob ako banku požiadať o prehodnotenie úroku (tzv. reštart hypotéky) aj mimo obdobia fixácie. Nemusíte tak platiť pokutu za predčasné splatenie úveru.